金融如何强国而不乱国?美国给中国提了一个大醒

✪ 孙喜 何西杰 李明

首都经济贸易大学工商管理学院

【导读】近期,中央金融工作会议首提“金融强国”建设目标,引发国内外高度关注。在中美博弈由贸易、科技向金融领域深入的时代大背景下,金融工作被提升到空前的战略高度。那么,如何打造金融强国?金融如何强国?考察、反思美国的金融模式,或可为我国金融体制建设提供一份重要参考。

本文对“美国如何落入金融化的周期律”这一重大问题进行深入剖析。作者指出,过去四十多年的金融化进程,是信息与通信技术大爆发时期产业资本与金融资本互动的阶段性表现。自工业革命以来,人类经历了五次长波(即经济发展的长周期),其中前四次已完全展开;20世纪70年代以来进入第五次ICT长波,金融资本逐步脱离原有工业基础,大量涌入新兴ICT领域。经济的过度金融化,最终引发美国制造业的空心化:企业层面的金融化破坏创新型企业的制度土壤,导致美国工业能力被逐渐掏空;宏观经济政策的金融化导致金融资本与产业资本解耦,美国在长波转折点上(每次长波分为三阶段:导入期、转折点、展开期)被路径锁定,导致金融危机周期性地积累与发生。

作者指出,美国的历史教训对今天的中国而言,有着重要的警示意义与启示作用。以美为鉴,中国必须摆脱金融化的制度惯性,重新确立产业资本在ICT长波下半场中的主导地位;而抑制金融资本无序扩张,控制脱实向虚的金融虚热,重建产业资本与金融资本之间的关系,是制度调整的中心任务。作为潜在的“下半场”主导力量之一,中国能否按照产业资本的逻辑推动转型升级,不仅决定着民族复兴的历史进程,也影响着世界各国在当前十字路口的战略抉择。

本文原载《文化纵横》2022年第1期,原题为《美国,如何落入金融化的周期律》,仅代表作者观点,供读者参考。

美国,如何落入金融化的周期律

2020年春,受新冠肺炎疫情冲击,美国金融市场在短时间内四次触发股指熔断。随着一批老牌企业宣告破产,起初那些有关疫情结束后美国经济(包括金融市场)韧性的玫瑰色幻想被一一证伪。自2008年金融危机以来,美国企业债务危机愈演愈烈,停工停产进一步恶化了其偿债能力及市场预期;美国的产业结构与就业结构也因疫情而承压不小,停工停产不仅会导致严重的就业危机,进一步恶化家庭债务情况,甚至可能酿成严重的人道主义危机。

当前美国经济所处的境地,充分暴露出1989年以来美国历次金融危机背后的实体经济困境,也为我们理解金融危机的底层逻辑提供了难得的样本。简而言之,近四十年的周期性金融危机在很大程度上挑战了“金融不稳定假说”或“产能过剩”“积累危机”等传统的宏观理论,要求我们必须对微观基础与逻辑展开进一步分析。我们认为,过去四十多年的金融化进程,是信息与通信技术(ICT)大爆发时期产业资本与金融资本互动的阶段性表现,它深刻塑造着从政治制度到企业行为,甚至社会常识等各个方面,并导致了发达国家的债务危机、就业危机、金融泡沫以及周期性的金融危机;随着ICT趋于成熟,要充分实现其经济价值,需要通过必要的制度重建重塑产业资本与金融资本的关系,确立产业资本的主导地位。此时,周期性金融危机就可能成为引发全球治理体系重建的重要转折点。从这一视角出发,以充分利用ICT、推动产业升级为目的的制度重建,将成为后疫情时代国际竞争的重要内容。

本文逐层深入地讨论以下关键问题:金融化如何使美国企业进入持续的债务危机?金融化如何系统性地导致并加剧了就业危机?如何基于大历史视角理解过去四十多年的金融化?如何从大历史视角出发,设计中国的转型升级战略,使整个经济体系获得持续而稳定的繁荣,赢取未来竞争砝码?

▍金融化导致企业债务危机的机制分析

金融化是一个广泛存在于社会经济体系各个层面的历史过程。其中,国民经济结构、大宗商品及企业收入构成的金融化往往更容易被发现,并被反映为统计指标。但这远非金融化进程的全貌,更不足以揭示深层次的微观过程。鉴于此,本文进一步提出微观层面企业金融化的三种具体表现形态,即公司治理金融化、盈余分配结构金融化与积累方式金融化。

其中,公司治理金融化和盈余分配结构金融化的制度诱因是经济政策的金融化,即美国政府基于市场原教旨主义而持续推进的金融领域的“去管制化”(金融自由化)。20世纪70年代,面对日本在全球市场上的挑战,美国工业部门的投资回报大幅萎缩,为解决前期扩张导致的债务问题,高风险高收益的垃圾债券兴起:1973年,机构投资者开始投资垃圾债券,为垃圾债券市场注入了流动性;1978年修订的《雇员退休收入保障法》以及1982年的《佳恩-圣·杰曼法》促使金融管制不断放宽,进一步刺激了市场。

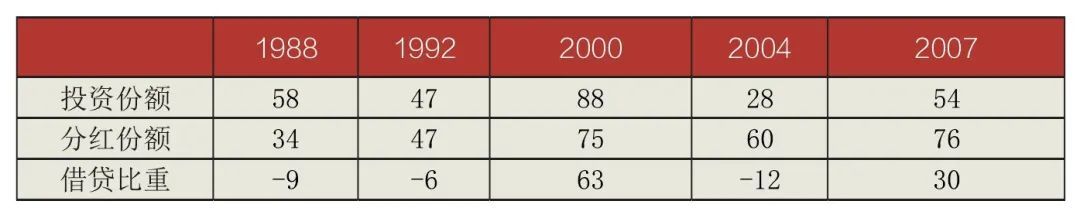

投资管制的彻底解除,使机构投资者在股票市场上的权重与日俱增:1945~1965年,机构投资者持有的公司股票比例仅从7%上升到16%,但这一数字在1990年达到46%,1997年更达到57.3%。大型公司股票尤其受到青睐:早在1990年,机构投资者就掌握了美国市值前1000名的大型企业50%的股份,1995年这一数字超过57%。这从根本上改变了美国企业的治理结构:大型企业从所有权与经营权的“两权分离”转变成资本所有权(私人投资者)、资本经营权暨企业所有权(机构投资者)与企业经营权(职业经理人)“三权分离”。这从根本上重构了企业所有权与经营权之间的平衡,导致了“公司治理金融化”:作为私人投资者的代理人,机构投资者要确保其收益,就要迫使企业“吐出自由现金流”用于分红和回购。因此,“股东价值最大化”逐渐成为公司治理领域的主导价值观,绝大多数经理人逐渐放弃了对生产与创新性投资的战略控制,企业盈余分配的主要方向从产业投资转向分红、回购等金融性支出,企业盈余分配结构金融化顺理成章。表1就展示了美国企业金融性支出螺旋式上升(与金融危机周期高度同频共振)的历史进程。

表1 1988~2007年美国企业税后利润分配(单位:%)

▍争夺下半场的“入场券”:以转型升级转“危”为“机”

长波的视角告诉我们,美国今天身陷周期性金融危机的根本原因,是无法通过有效的制度调整,重建金融资本与产业资本的良性互动,从而跨越长波转折点,启动长波“下半场”(展开期)。这对今天的中国有着重要的警示意义与启示作用。

最首要的是以美为鉴,避免金融化的路径锁定。这需要我们对近年来流行的“第六次长波”“新一轮(科技和)产业革命”的说法保持警惕。如果将“第六次长波”作为政策基点,相应的下一代“引擎”就会成为金融资本新的避风港,从而在实体经济之外继续炒作新“泡沫”,最终导致跨界合作创新的难度增大,阻碍整个经济体系的包容性发展。

在摆脱金融化制度惯性的基础上,需要重新确立产业资本在ICT长波下半场中的主导地位。在微观层面,这需要企业发展方式转型升级,重建创新型企业:将企业从公司治理、盈余分配结构和积累方式三方面的金融化枷锁中解放出来,重新确立面向生产性与创新性活动的战略控制、财务承诺和组织整合,以支持实体经济部门的全面创新,进而以实打实的生产率提高取代金融扩张,成为企业利润增长的新的主要来源;在宏观层面,这需要工业发展战略转型升级:在今后二十年甚至更长时期内,推动国民经济体系各部门与前述引擎部门的深度融合,尤其是利用ICT推动中低技术产业的创新和数字化转型。通过这种跨产业深度融合,在一个基础广泛的产业体系范围内实现创新与协同,弥合过去四十多年不断拉大的贫富差距,在经济体系层面达成真正的共享。

具体到中国这种后发国家,长波下半场的数字化转型任务具有“工业化”与“数字化”的双重性。这也使得中国的“下半场”战略可以采取某种“一体两翼”的形式。

在“工业化”一翼,核心任务是在整个工业体系范围内补齐工业化的能力缺口,尤其是核心技术短板,这是中国本土产业开辟自主价值链,争夺产品定价权和利润分配主导权的必要条件,也是整个经济体系在数字化时代深入利用ICT的重要前提。西方领先企业正是在技术、质量、业务流程等方面的能力基础达到极限之后,才大举利用、吸收ICT,对传统资源与能力进行重新组合和赋能强化,而我国企业也正是由于材料、工艺、需求等关键环节的积累不足,才会在工业互联网、智能制造、工业软件等多条战线上被屡屡“卡脖子”。因此,以各行业本土企业为主体,以自主可控为目标,覆盖技术、管理、组织等各方面的全面学习与创新,仍是中国工业发展的首要任务,因为“这种积累,你是绕也绕不过去的”。

在“数字化”一翼,核心任务是在上述本土工业化能力的支撑下,为ICT寻找更多的应用场景,使其进入尽可能多的产业领域,挖掘和实现其经济价值,从而最大程度地摊薄建立“引擎”部门的沉没成本。对中国来说,这场转型的特殊性在于,中国第一次与西方站到了同一起跑线上:西方虽然掌握着工业核心技术,但四十年的金融化与去工业化已经严重破坏了数字技术与实体经济相结合的物质基础与社会条件;相比之下,中国虽然存在积累不足的劣势,但世界最完整的国民工业体系和第一大工业经济体所蕴含的极其丰富的场景资源,构成了数字化转型的强大需求拉力,这也是中国“灯塔工厂”数量稳居全球第一的根本原因。而在网络通信(5G)、云计算和人工智能等数字化转型的关键技术支撑领域,中国甚至是全球仅有的能够形成完整的本土整体解决方案的国家。总之,面对长波下半场,中国和西方各有千秋,都是无人区的“新手”,都没有可资借鉴的成熟方案。这意味着,过去那种通过“跟随(西方现成产品和性能指标)”“解决有无问题”的传统政策思维失去了逻辑起点,必须回归中国自己的战略目标和基本国情,通过构建官、产、学良性互动,积极保护和开发数字化转型场景这一战略性资源,自主可控地扎实推进ICT与整个经济体系的深度融合。

连接“两翼”的“一体”,即“两翼”得以全面展开的前提条件,是制度框架的结构性调整,完成从导入期到展开期的“转折”。抑制金融资本无序扩张,控制脱实向虚的金融虚热,重建产业资本与金融资本之间的关系,是制度调整的中心任务。如果世界主要国家能够坚持开放、合作、共赢,这场制度调整有可能在和平条件下,以重建全球金融规制、建设国际政治经济新秩序的形式完成;反之,如果各国都为了应对危机而在民粹主义道路上越走越远,甚至任由其如大萧条之后成为危机“自我延伸的逻辑”的一部分,中国就必须为全球清算金融化做好最坏的思想准备与物质准备。而作为潜在的“下半场”主导力量之一,中国能否按照产业资本的逻辑推动转型升级,不仅决定着中华民族伟大复兴的历史进程,也影响着世界各国在当前十字路口的战略抉择。